Ostatnia „niedokończona bańka” na BTC z listopada 2021 udowdniła, że nie można patrzeć na Bitcoina bez szerszego makroekonomicznego kontekstu. Okazuje się, że modele Willego Woo czy PlanB czy wykorzystanie różnych wskaźników onchain przez Kamila Gancarza miały jedną zasadniczą wadę. Nie uwzględniały czynnika makro w postaci płynności na rynku, która bezpośrednio wpływa na wycenę aktywów.

Jakiś czas temu Kamil Gancarz zasugerował, aby zwracać uwagę nie tylko na bilans FEDu przy relatywnej wycenie wartości aktywów (z czym zapewne kompletnie niezgodzi się Jeff Snyder czy Brent Johnson specjalizujący się z analizie systemu eurodolarowego – ale to jest temat na oddzielny wpis), ale przede wszystkim na index płynności dolara (USD Liquidity Index).

Google, google i wyskoczył mi artykuł Arthura Hayes’a w którym opisuje swoją wymianę z Felixem Zulaufem dotycząca właśnie indeksu płynności. Swoją drogą polecam przesłuchać dostępne wywiady z Zulaufem na Youtube. Rzadko się udziela, ale jeśli już to robi to jego analizy są bardzo ciekawe i konkretne. Zulauf uważa, że ilość pieniądza jest ważniejsza niż koszt/cena pieniądza wyrażona stopą procentową.

Szczegóły i detale pominę, bo dociekliwi mogą sobie to doczytać w oryginalnym wpisie Hayesa. Warunki płynności dolara zależą od następujących trzech czynników, a każdy z nich to temat rzeka:

1) Wielkość bilansu FEDu (Fed’s Balance Sheet)

Fed ma możliwość wymuszonego skupowania aktywów od innych banków lub instytucji. Banki lub fundusze w zamian za to mają zaksięgowane „rezerwy” na koncie FED. Przez niektórych jest to tłumaczone jako skupowanie aktywów przez FED za gotówkę i przez to „drukowanie” pieniędzy.

Dygresja: z tym poglądem nie zgadza się Jeff Snyder (i nie tylko on). Uważa, że w istocie ta rezerwa nie jest gotówką wpuszczoną w rynek, a jedynie wpisem księgowym na kontach FED, czyli nieoprocentowaną zamrażarką kapitału w zamian za aktywa generujące odsetki (obligacje). Poprzez taką karną wymianę aktywów (swap assets) banki i fundusze zmuszone są szukać lepszych warunków i większego zarobku, by pokryć z nawiązką utracone zyski. W przypadku banków będzie to agresywniejsza akcja kredytowa, a przez to mnożnikowe zwiększenie podaży pieniądza. W przypadku funduszy inwestowanie w aktywa bardziej ryzykowne o większej stopie zwrotu, ale i większym ryzyku. Natomiast banki mogą nie chcieć udzielać kredytów, gdy brankructwa i zwolnienia są na horyzoncie. Tak samo fundusze nie muszą inwestować w ryzykowne aktywa jeśli wyczują bardzo duże ryzyko. Kara "zamrażarki" może wtedy wydać się mała w porównaniu z ryzykami na rynku.

2) Wartość transakcji Reverse Repo (RPP) trzymanych w bilansie Nowojorskiego FEDu

W praktyce oznacza to, że uprawnieni gracze mogą deponować gotówkę na rachunkach FED w zamian za oprocentowanie. Z punktu widzenia systemu finansowego to są „martwe pieniądze”, ponieważ FED nie prowadzi komercyjnej akcji kredytowej, a więc pieniądze te nie wygenerują efektu mnożnikowego i nie zwiększą agregatu pieniężnego.

3) Wielkości bilansu konta Skarbu USA w Nowojorskim FEDzie (The US Treasury General Account – TGA)

Kiedy bilans amerykańskiego Skarbu się zmniejsza to oznacza, że Departament Skarb wstrzykuje pieniądze do ekonomii bezpośrednio i tworząc działania (domyślam się, ze Hayesowi chodziło tutaj o różne zamówienia publiczne ). Kiedy bilans Skarbu wzrasta oznacza, że pieniądze są oszczędzane. Bilans może rosnąć również z powodu emisji obligacji. Natomiast to również wysysa płynność, gdyż obligacje sprzedawane są za USD.

Podsumowując:

[USD Liquidity Conditions Index] = [Bilans FED] – [Reverse Repo] – [TGA]

Indeks płynności dolara rośnie gdy:

- Bilans FED rośnie

- RRP (reverse Repo) spada

- TGA (bilans skarbu USA) spada

Indeks płynności dolara spada gdy:

- Bilans FED spada

- RRP (reverse Repo) rośnie

- TGA (bilans skarbu USA) rośnie

Co ważne te wielkości mogą poruszać się w różnych kierunkach jednocześnie znosząc wzajemnie swój wpływ.

Jak to się ma do Bitcoina?

Hayes przekonuje, że świetnie się to koreluje z ceną Bitcoina (lepiej niż zmiany stóp procentowych). Można wysnuć z tego wniosek, że pozwala nam to zmniejszyć ryzyko w podejmowaniu decyzji. Nie ma sensu płynąć pod prąd. Gdy płynność spada siła pieniądza gra przeciwko BTC, gdy płynność rośnie płyniemy z wiatrem. Gdy płynność jest w trendzie spadkowym trudno oczekiwać wzrostów BTC, tym bardziej inwestowanie w altcoiny może przynieść rozczarowanie.

Kogo stać na terminal Bloomberga?

Tylko, że Hayes wykorzystuje terminal Bloomberga niedostępny dla zwykłych śmiertelników. Jak zatem indywidualny inwestor ma sobie poradzić?

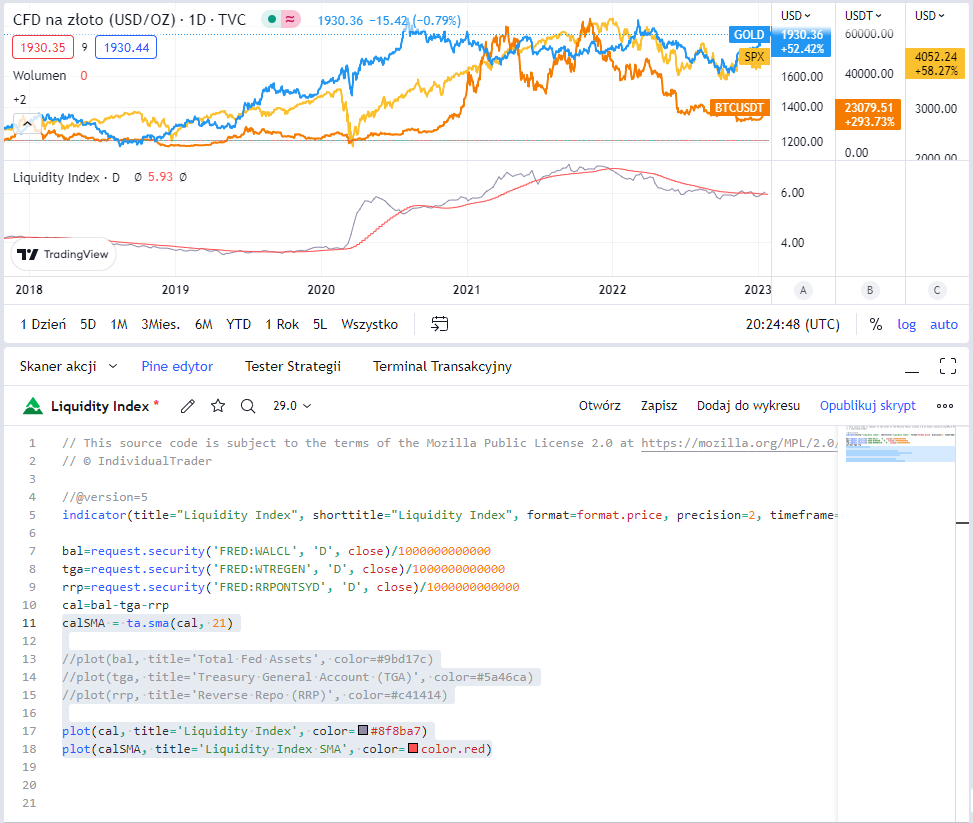

Okazuje się, że wszystkie powyższe składowe czyli bilans FED, bilans RPP oraz bilans TGA są publicznie dostępnymi danymi. Można je znaleźć na rządowych stronach USA. Co więcej są dostępne również na TradingView w sekcji danych ekonomicznych. Poniżej przykład wyrysowanego wskaźnika (szaro) w porównaniu do SP500 (żółty), złota (niebieski) oraz Bitcoina (czerwony).

Jak to zrobić?

W panelu pod wykresem wystarczy skorzystać z „Pine Editor”.

Poniżej zawartość skryptu:

indicator(title="Liquidity Index", shorttitle="Liquidity Index", format=format.price, precision=2, timeframe="D", timeframe_gaps=true)

bal=request.security('FRED:WALCL', 'D', close)/1000000000000

tga=request.security('FRED:WTREGEN', 'D', close)/1000000000000

rrp=request.security('FRED:RRPONTSYD', 'D', close)/1000000000000

cal=bal-tga-rrp

calSMA = ta.sma(cal, 21)

//plot(bal, title='Total Fed Assets', color=#9bd17c)

//plot(tga, title='Treasury General Account (TGA)', color=#5a46ca)

//plot(rrp, title='Reverse Repo (RRP)', color=#c41414)

plot(cal, title='Liquidity Index', color=#8f8ba7)

plot(calSMA, title='Liquidity Index SMA', color=color.red)

W celu włączenia poszczególnych składowych wzoru wystarczy usunąć początkowe znaczniki. Dodałem 21 dniową prostą średnią kroczącą. Skrypt po drobnych modyfikacjach pochodzi od jednego z użytkowników TradingView

Możliwości użytego tutaj PineScript nie ograniczają się do tak prostych zastosowań. Można wykonywać bardziej zaawansowane operacje i wykorzystać cała gamę standardowych wskaźników analizy technicznej. Zainteresowanych odsyłam do manuala.

Posumowując

Warto patrzeć na otoczenie makro w przypadku inwestowania w Bitcoina. Po pierwsze wraz ze wzrostem adopcji Bitcoina jako aktywa finansowego, będzie on poddawał się ogólnym siłom na rynku kreowanym również (a może teraz już zwłaszcza) przez inwestorów instytucjonalnych. Jednocześnie relatywnie mała kapitalizacja Bitcoina w porównaniu z innymi klasami aktywów będzie tylko wzmacniała wahania występujace na innych rynkach. W skrócie małą łódeczką rzuca bardziej ?

Nie jesteśmy też skazani lub wykluczeni przez Terminal Bloomberga. Mamy narzędzia, które w darmowy sposób zapewniają nam dostęp do tych danych.