Obserwuję uran od ponad roku. A w szczególności przewijał się on w różnych podcastach i wywiadach na Youtube. Niestety krypto skradło moją uwagę na dłużej i dopiero teraz przysiadłem, aby dokładnie zbadać temat. Wielkość pozycji jaką zająłem na URA ETF była adekwatna do głębokości mojej ówczesnej wiedzy, więc temat nie miał priorytetu.

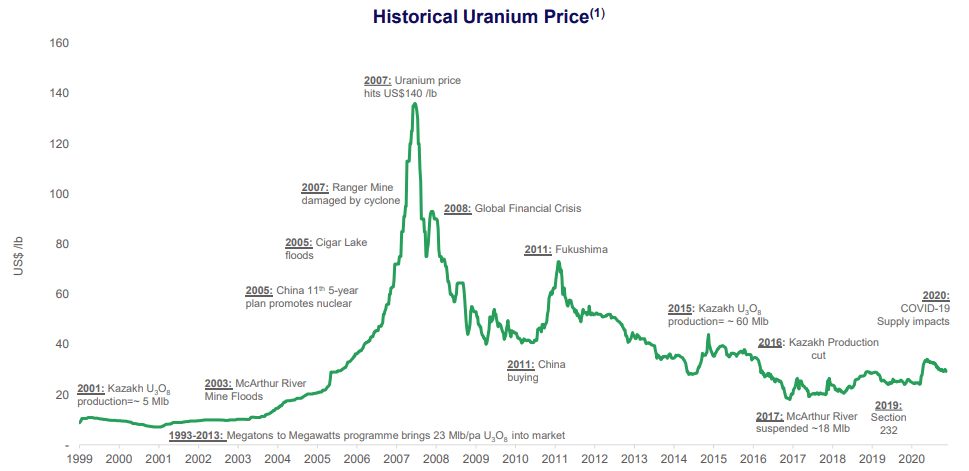

Zatem patrzę na długoterminowy wykres uranu. Cena uranu dopiero zbliża się do kosztów wydobycia. Tylko Kazatoprom w Kazachstanie (który zresztą dostarcza 23% światowej produkcji) jest wstanie produkować rentownie w okolicach 40 dolarów za funt uranu. Dla reszty świata to są okolice 50-60 dolarów. Co prawda dno na poziomie 20USD mamy już za sobą, ale jak widać szaleństwo uranowe z 2007 roku i 2011 wywindowało cenę uranu odpowiednio do 140 i ponad 70 dolarów. Czyli wygląda jeszcze dobrze, ale ceny spółek zaliczyły tak duży wzrost, że lepiej sprawdzić, czy jeszcze warto zwiększać tam pozycję, czy już wychodzić z rynku.

Elektryfikacja i dekarbonizacja – czyli uran musi rosnąć!

Słychać w wielu miejscach, że uran świetnie wpisuje się w tematy ochrony środowiska jako zero-emisyjne źródło energii. Do tego w przeciwieństwie do energii odnawialnej (poza hydroelektrowniami) gwarantuje stabilność produkcji. A postępująca elektryfikacja przemysłu samochodowego rozpoczęta przez Teslę, a teraz mocno wspierana przez rządowe/międzynarodowe programy i subsydia spowoduje wzrost ogólnej konsumpcji energii. Więc jeśli odetniemy węgiel, tylko energetyka jądrowa sprosta wyzwaniom cywilizacyjnym. Do tego Japonia zaczęła restartować reaktory zamknięte po katastrofie w Fukushimie, Chiny mają agresywne plany dotyczące budowania nowych reaktorów jądrowych. Na youtube i podcastach brzmi to pięknie. Zatem sprawdźmy dokładnie ten obraz makroekonomiczny.

Przeglądam więc raport World Nuclear Industry Report z 2021. I wygląda, że produkcja energii elektrycznej z atomu zaczęła spadać przy jednoczesnym wzroście produkcji ze źródeł odnawialnych osiągając w 2020 aż 16.5% różnicy.

źródło: World Nuclear Industry Status Report 2021

Cały czas energetyka atomowa zachowuje tutaj pierwsze miejsce jako oddzielne źródło energii w zakresie produkcji energii elektrycznej. Natomiast wzrost zainstalowanej mocy źródeł odnawialnych w ciągu 20 lat osiągnął poziom produkcji, który energetyce atomowej zajął 50 lat.

źródło: World Nuclear Industry Status Report 2021

Rzućmy jeszcze okiem na porównanie do roku 2010 z uwzględnieniem pozostałych źródeł energii. Wygląda, że atom podzielił losy węgla i ropy znacznie ustępując miejsca gazowi ziemnemu, który przecież również potrafi stabilizować dostawy energii odnawialnej. Wygląda na to, że dekarbonizacja zamiast uranowi sprzyja gazowi ziemnemu.

źródło: World Nuclear Industry Status Report 2021

Ta dynamika w zakresie odnawialnych źródeł energii przestaje dziwić jeśli sprawdzi się globalne wydatki na inwestycje w zakresie źródeł odnawialnych. Wygląda z tego jakby energetyka jądrowa nie była pieszczochem „zielonej agendy” zdefiniowanej w Protokole z Kioto z 1996 roku.

źródło: World Nuclear Industry Status Report 2021

Z raportu wynika, że roczny wyrównany koszt energii (Levelized Cost of Energy – LCOE) liczony jako średni roczny koszt produkowanej energii uwzględniający koszty funkcjonawania danego źródła (elektrowni) przez cały okres użytkowania bez uwzględnienia dotacji i subsydiów spadł pomiędzy 2015 a 2020 rokiem z 64 do 37 dolarów za MWh (Megawatogodzinę) dla energetyki solarnej, z 55 do 40 dolarów za MWh dla lądowych farm wiatrowych i wzrósł z 117 do 163 dolarów dla energetyki jądrowej. Tylko przez okres ostatnich 5 lat LCOE energetyki jądrowej wzrósł o 33% podczas gdy energia odnawialna stała się najtańszą dostępną formą energii elektrycznej.

źródło: World Nuclear Industry Status Report 2021

Być może wszystko to ma związek z brakiem przełomów w zakresie rozwoju energetyki jądrowej. Fuzja termojądrowa nadal pozostaje pieśnią przyszłości, a małe modułowe reaktory SMR obiecujące zredukowanie kosztów w porównaniu z dużymi elektrowniami wchodzą bardzo powoli na rynek. A może największym problemem może być tutaj stan aktualnej i wiekowej już floty reaktorów. Większość z nich powstawała w latach siedemdziesiątych i osiemdziesiątych. Jak widać tylko Chińczycy ostatnio dynamicznie otwierają reaktory. Natomiast reszta świata wygląda blado zwłaszcza, że równolegle przecież niektóre reaktory kończą swoje życie, albo z powodów technologicznych, albo politycznych jak to się dzieje ostatnio w Niemczech lub po katastrofie w Fukushimie co ładnie widać na diagramie w okolicach roku 2011.

źródło: World Nuclear Industry Status Report 2021

Przeciętny staż aktualnej floty to prawie 31 lat, ale ponad 21% z nich wpada do kategorii 40+.

źródło: World Nuclear Industry Status Report 2021

No dobrze, ale skoro flota jest tak stara to może będzie wymieniana, albo powstaną nowe jednostki. Tutaj niestety aż tak dobrych wieści też nie ma. Jeśli zrobimy symulacje przy założeniu, że czas życia reaktorów wynosi 40 lat i biorąc pod uwagę wszystkie do tej pory autoryzowane przedłużenia w funkcjonowaniu reaktorów poza ten okres prognoza nie wygląda różowo.

źródło: World Nuclear Industry Status Report 2021

Do tego od dziesięciu lat trend budowy nowych jednostek jest spadkowy. Tempo budowy musiałoby być dwa razy większe, aby przy tych założeniach utrzymać moc produkcyjną w ciągu kolejnej dekady. W praktyce władze postawione pod ścianą kryzysu niedoboru energii zapewne będą wydawać więcej autoryzacji na wydłużenie czasu życia reaktorów. Więc wynik może nie będzie aż tak dramatyczny. Jak widać, mówimy raczej o utrzymaniu liczebności floty z małym naddatkiem niż o bardzo dynamicznym rozwoju.

źródło: World Nuclear Industry Status Report 2021

Do tego warto dodać, że średni czas budowy elektrowni jądrowych liczony jest w latach. Więc możemy przyjąć, że z punktu widzenia zapotrzebowania na uran w ciągu 2-3 lat do przodu sytuację można określić jako neutralną. A to oznacza mniej więcej około 60 mln ton uranu rocznie wg raportu Nuclear Energy Agency z 2020.

źródło: Uranium Resources,Production and Demand 2020, NEA&IAEA, https://www.oecd-nea.org

Czy cena uranu może być wyciśnięta?

Zatem mamy ogarnięty popyt na uran ze strony elektrowni i widzimy, że tutaj szału nie ma. Ale zużycie elektrowni to tylko jeden element układanki. Żeby określić siły popytu i podaży sprawdzam jak wyglądało historycznie wydobycie i zużycie.

źródło: Uranium Resources,Production and Demand 2020, NEA&IAEA, https://www.oecd-nea.org

Widać najpierw dużą nadwyżkę produkcji do lat dziewięćdziesiątych po której rozpoczęło się 27 lat nadwyżki popytu nad produkcją. Tą sytuacje można wytłumaczyć najpierw dynamiczną produkcją na cele militarnych programów nuklearnych, która później zasiliła sektor cywilny w ramach programów rozbrojeniowych. No ale ten wykres nam nie wiele mówi, no chyba, że ktoś umie na oko całkować pole pod wykresami i od razu widzi skumulowany wynik ?

źródło: Uranium Resources,Production and Demand 2020, NEA&IAEA, https://www.oecd-nea.org

Na szczęcie takie szacunkowe dane są dostępne. Wygląda, że aktualnie na świecie nadwyżka nad zużyciem uranu wynosi w okolicach 525 000 ton (2019). Wg raporty Nuclear Energy Agency (NEA) i the International Atomic Energy Agency (IAEA) z 2020 roku niemal 85% komercyjnych zapasów jest trzymanych przez właścicieli lub operatorów reaktorów. Oznacza to zamrożone 446 250 ton uranu, czyli średnio 7.5 lat zapotrzebowania na paliwo na całym świecie. Z czego Chiny posiadają 138 800tU zabezpieczając swoje aktualne potrzeby na ponad 15 lat. To średnia zapasów dla świata bez Chin wynosi już tylko 6 lat. Natomiast dane dla EU pokazują, że zapasy są tylko na poziomie 3 lat i systematycznie się kurczą po kilka procent rocznie. W końcu doprowadzi to do większej presji zakupowej zwłaszcza, że zaczynaja się odnowienia kontraktów dłuterminowych na dostawy uranu.

Czyli na rynku dostępnych komercyjnie mamy około 78 000 ton uranu. Przy czy czym bazujemy na danych z 2019 roku, a rok do roku zakumulowany deficyt się pogłębia.

Jak podaje US Energy Information Administration w 2020 roku 24% dostarczonego uranu w USA zostało zakupionego przez elektrownie z rynku spot po 28.7USD za funt (średnia ważona). Pozostałe 76% było zakupione w oparciu o długoterminowe kontrakty ze średnią cena na poziomie 34.74 USD za funt. Taki ceny są znacznie poniżej cen wydobycia, a to oznacza, że producenci nie są zainteresowani odnawianiem kontraktów po tak niskich stawkach. Nie mają też finansowej zachęty do otwarcia zamkniętych kopalni, które mogłyby dostarczyć na rynek dodatkowo 27 000 tU rocznie. Warto też zaznaczyć, że od decyzji do uruchomienia i tak potrzeba około roku czasu.

Ogłoszenie Kazatopromu o utrzymaniu redukcji wydobycia do 2022 na poziomie 5500 tU tylko potwierdza wcześniejszą tezę. Na nagły dopływ uranu do rynku na razie nie ma co liczyć.

Do tego dodajmy, że tej puli brokerzy i fizyczne fundusze Erica Sprotta (dawniej Uranium Participation Corp) oraz Yello Cake zdjęly już z rynku ponad 25 000 ton uranu. To w sumie daje szacukowo 30% uranu, który nie jest w posiadaniu Utilities. Yello Cake ogłosił zamiar zakupu dodatowo blisko 2 000 ton. Również Kazatoprom ogłosił powołanie fizycznego funduszu. W przeciwieństwie do swoich konkurentów, fundusz będzie notowany na London Stock Exchange, a więc zapewni łatwy dostęp dla klientów z Europy oraz rynków Emerging Markets.

Jak widać rynek jest płytki i potencjalne większe zainteresowanie fizycznymi funduszami uranu przez inwestorów w połączeniu z ograniczoną produkcja i relatywnie stałym popytem daje szansę na powtórzenie rajdu cenowego.

Gdzie jest sufit?

Rick Rule, weteran rynku surowcowego, stwierdził w jednym z wywiadów, że gdy cena uranu jest poniżej 40 USD to powinna wzrosnąć. Gdy jest powyżej 70 dolarów to powinna spadać. Minimalna cena uranu wyniosła 20 USD. Przyjmując odchylenie od minimum do dolnej z „granic rozsądku” (40) i dodając jest do górnej z granic rozsądku (70) lądujemy w okolicach 90USD. Stopniowe wychodzenia z rynku od poziomu 70 dolarów może być tutaj dobrym i bezpiecznym pomysłem. Natomiast wszystko zależy jak dynamicznie będzie się zmieniać cena. Im bardziej dynamiczna zmiana, tym mniejsza szansa na odpowiedź po stronie producentów (pamiętajmy uruchomienie zamkniętych kopalni zajmie około rok czasu), tym większy potencjalny wystrzał w górę.

Nie jest to 10x jak w nagraniach na Youtube o kryptowalutach, ale duża szansa podwojenie kapitału w perspektywie 1-3 lat nie jest sprawą lichą. Jedna rzecz ciekawa, o której warto pamiętać. Klimat się zmienia, a powodzie czy tornada mogą być tutaj naszym sprzymierzeńcem czyniąc sytuację jeszcze bardziej wybuchową. Wystrzał ceny w 2007 roku został poprzedzony powodziami i cyklonem, które uszkodziły kopalnie. Wtedy rynek w panice lub FOMO doprowadzi do powtórki i cena może wystrzelić w okolice 150 USD.

źródło: https://seekingalpha.com/

Czy coś może pójść źle?

Patrząc na ten sam wykres ceny uranu oraz wydarzeń warto pamiętać co stało się po katastrofie w Fukushimie. Co prawda elektrownie są bardziej odporne od kopalni, natomiast historia pokazuje, że może się to wydarzyć. Negatywny sentyment może szybko zepchnąć cenę uranu w dół, zwłaszcza jak inwestorzy zaczną się w popłochu wycofywać z fizyczynych funduszu uranu, które stanowią aż 30% wolnego uranu na rynku.

Kolejnym elementem mogą być regulacje. Nieprzedłużenia autoryzacji dla reaktorów i polityczna decyzja o przechodzeniu na gaz ziemny chociaż nie będzie miała tak dynamicznego wpływu może również popsuć sentyment.

[EDIT] Źle może nam pójść również z samą psychiką. W oczekiwaniu na wystrzał ceny możemy spodziewać się również zawirowań i spadków. Mam nadzieję, że wiedza z tego wpisu doda pewności i pozwoli popatrzeć na to jak na okazję do zakupów.

No to w co inwestować?

W celu posiadania ekspozycji bezpośrednio na uran najbezpieczniej zainwestować w fizyczny fundusz uranu. Niestey do moment dostępności funduszu Kazatopromu na londyńskiej giełdzie pozostaje nam do wyboru Sprott notowany w Kanadzie oraz Yello Cake notowany w USA. Ponieważ EU „chroni” konsumentów, a polscy politycy są do tego nadgorliwy dostęp do tych instrumentów byłby w Polsce niemożliwy, gdyby nie furtka w postaci platformy TastyWorks. W niej można znaleźć Yello Cake pod tickerem YLLXF. Można też spróbowac zarobić więcej inwestując ETF na akcje spółek uranowych lub konkretnych spółek. Zarówno w przypadku ETFów jak i w przypadku akcji czają się tam pewne haczyki. Ale o nich i o tym czy na spółkach można zrobić te osławione 10x będzie w następnym wpisie.

Jeśli wpis uznałeś za wartościowy – podaj dalej znajomym. Może im się też przyda.

Cześć,

Dziękuję za ciekawą analizę. Czekam na kolejne wpisy 🙂

Pozdrowienia!

Kilka linków w temacie budowy Polskiej elektrowni

https://www.wnp.pl/energetyka/to-ma-byc-przelomowy-rok-dla-polskiego-atomu-koncerny-zdradzaja-ambitne-plany,525958.html

Jak i powiększenia dotychczasowych elektrowni w Czechach.

https://www.wnp.pl/energetyka/czesi-zbuduja-nowy-blok-jadrowy-w-planach-sa-kolejne-jednostki,525513.html

Tak więc, coś się dzieje w temacie. Zobaczymy co będzie dalej.